Die Auswirkungen des IoT auf die Versicherungsbranche

Das Internet of Things (IoT) ist zu einem integralen Bestandteil unseres täglichen Lebens geworden und hat verschiedene Branchen weltweit revolutioniert. Der Versicherungssektor bildet hier keine Ausnahme, denn das IoT bietet Möglichkeiten zur Entwicklung innovativer Produkte, zur Verbesserung der Risikobewertung und zur Verbesserung der Customer Experience. Allerdings bringt es auch Herausforderungen mit sich, die die Versicherer meistern müssen. In diesem Artikel untersuchen wir, wie das IoT die Versicherungslandschaft transformiert.

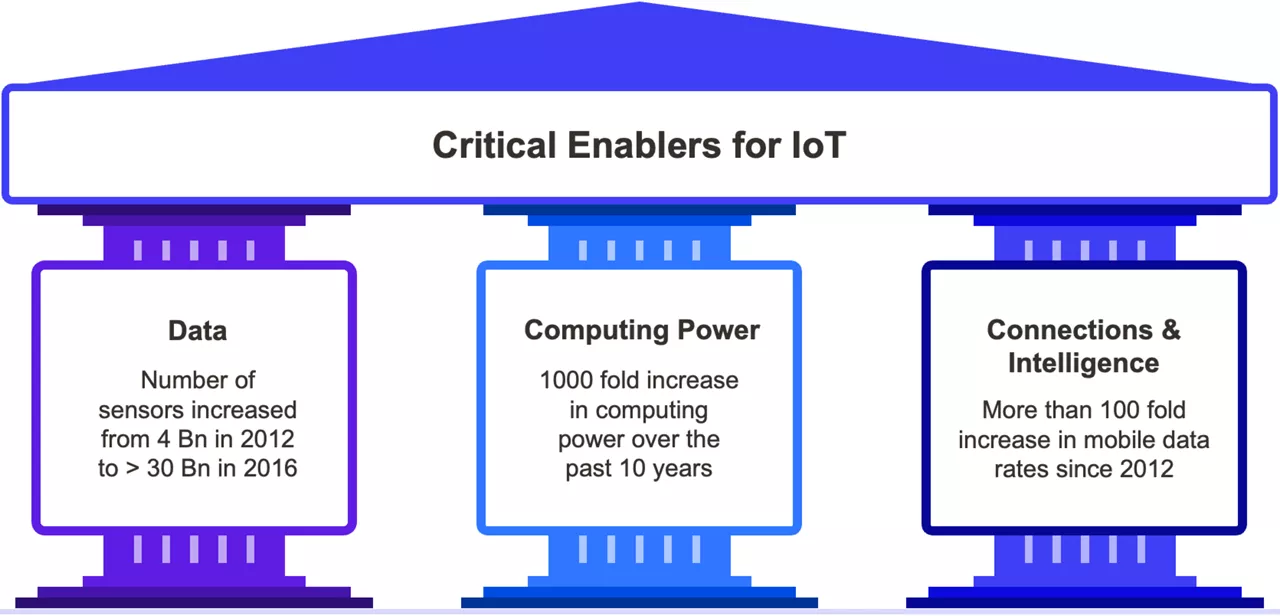

Die drei wichtigsten Voraussetzungen für den Einstieg in das IoT:

Außerdem ist das Versicherungswesen von Natur aus ein datenzentriertes Geschäft. Der Kern der Versicherungspraxis ist der Bewertungsmechanismus. Folglich können Innovationen wie das Internet of Things (IoT), das die Verfügbarkeit von Daten erhöht, als Quelle der Effizienz für Versicherungsunternehmen genutzt werden. Innerhalb des Versicherungssektors gibt es sechs Bereiche, in denen das IoT einen erheblichen Einfluss auf den Versicherungssektor haben wird, um die Führungskräfte der Versicherungsbranche auf die nahe Zukunft vorzubereiten.

Abonnieren Sie den Newsletter, um über die neuesten Entwicklungen in der Branche auf dem Laufenden zu bleiben, einschließlich Einblicke in die Branche und innovative Lösungsmöglichkeiten.

Potenzielle Auswirkungen der IoT-Technologie auf die Versicherungsbranche

Sehen wir uns nun die Auswirkungen des IoT auf die Versicherungsbranche an:

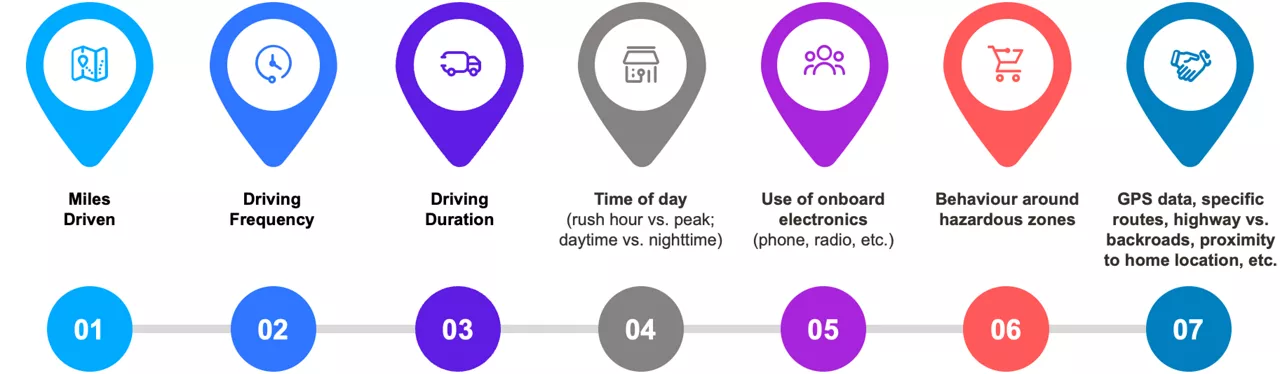

Verbesserte Einblicke in das Kundenverhalten

Das IoT verbessert die Risikobewertung in der Autoversicherung, indem es detaillierte Einblicke in das Kundenverhalten liefert. Anstatt sich nur auf traditionelle Faktoren wie Alter und Kilometerstand zu verlassen, können die Versicherer jetzt Echtzeitdaten wie Fahrgeschwindigkeit, Routenwahl und Mobiltelefonnutzung analysieren. Dies ermöglicht genauere Prämienberechnungen und ein tieferes Verständnis des Risikos, wovon sowohl die Versicherer als auch die Versicherungsnehmer profitieren.

Effiziente Bearbeitung von Ansprüchen

Die Bearbeitung von Ansprüchen ist einer der wichtigsten Vorgänge in der Wertschöpfungskette einer Versicherung, der sich sowohl auf die Kundenzufriedenheit als auch auf die Rentabilität des Versicherungsunternehmens auswirkt. Die Koalition gegen Versicherungsbetrug (Coalition Against Insurance Fraud) berichtet, dass betrügerische Ansprüche jährlich etwa 80 Milliarden US-Dollar kosten. Was die Kundenzufriedenheit angeht, kann das IoT dazu beitragen, dass Versicherungskunden schnelle Antworten erwarten.

Individuell angepasste Versicherungsprodukte

Mehr Daten über Kunden führen zu einer besseren Risikobewertung. Infolgedessen müssen die Versicherungsunternehmen die Menschen nicht mehr in Risikokategorien einteilen, um ihre operationellen Risiken abzusichern. Aus diesem Grund werden spezielle Versicherungspolicen für Kunden, die sogenannten Pay-as-you-go-Policen (PAYG), eingeführt. Die PAYG-Prämien werden in Abhängigkeit von der Nutzung der versicherten Gegenstände berechnet. Je öfter Sie zum Beispiel Ihr Auto parken, desto weniger zahlen Sie für die Versicherung.

Geschäftseinbußen

Die Vernetzung intelligenter Geräte und ihre rasche Verbreitung beseitigen einige Risiken, die aufgrund der risikoscheuen Natur des Menschen seit Jahrhunderten versichert waren. Dieses Phänomen könnte möglicherweise die Zukunft des traditionellen Versicherungssektors bedrohen.

Neue Versicherungsbereiche

Es stimmt, dass die rasante Zunahme der Zahl der vernetzten intelligenten Geräte einige der Risiken, denen wir früher ausgesetzt waren, verringert. Aber es führt auch ein systematisches Risiko ein, gegen das man sich versichern kann. Je mehr Menschen von intelligenten Geräten abhängig sind, desto anfälliger sind sie für Cyberangriffe. Eine Versicherung gegen Cyberrisiken könnte die Zukunft des Versicherungssektors sein.

Größeres Risiko von Datenschutz- und Sicherheitsproblemen

Ein massiver Datenfluss impliziert mehr Informationen über das persönliche Leben der Kunden. Infolgedessen steigt das Risiko von Datenlecks, Hackerangriffen und der einfachen Überredung zur Weitergabe von Daten an Versicherungsunternehmen.

IoT-Chancen für Versicherer

Werfen wir einen Blick auf die Möglichkeiten von IoT für Versicherer:

- Entwicklung neuer Produkte

Mit dem IoT können Versicherer hochgradig maßgeschneiderte Versicherungsprodukte erstellen, die auf die individuellen Bedürfnisse und Verhaltensweisen der Kunden zugeschnitten sind. Autoversicherungen können beispielsweise Fahrdaten in Echtzeit einbeziehen, um personalisierten Versicherungsschutz und Preise anzubieten. - Neuer Vertriebskanal

Versicherer können neue Vertriebskanäle erschließen, die durch das Internet der Dinge (IoT) ermöglicht werden. So können sie Kunden über integrierte Services und Geräte erreichen. Dies vergrößert ihre Marktreichweite und erhöht die Kundenbindung. - Vorhersage, Prävention und Unterstützung

Das IoT ermöglicht es Versicherern, Risiken vorherzusagen und zu vermeiden, die Kosten für Schadensansprüche zu senken und die Kundenzufriedenheit zu verbessern. Echtzeitdaten von verbundenen Geräten ermöglichen ein proaktives Risikomanagement und eine schnellere Reaktion auf Notfälle. - Datengestütztes Underwriting

Versicherer können IoT-Echtzeitdaten für eine genauere Risikobewertung nutzen, die über traditionelle Parameter wie Alter und Kilometerstand hinausgeht. - Effiziente Bearbeitung von Ansprüchen

IoT rationalisiert die Bearbeitung von Ansprüchen, reduziert betrügerische Ansprüche und erhöht die Kundenzufriedenheit. - Individuell angepasste Versicherungsprodukte

Das IoT ermöglicht personalisierte Versicherungspolicen, wie z. B. nutzungsabhängige Umlagemodelle, die auf der tatsächlichen Nutzung basieren. - Neue Versicherungsbereiche

Mit dem Aufkommen des IoT wird das Cyber-Risiko zu einer wichtigen Versicherungskategorie, die der sich entwickelnden Bedrohungslandschaft Rechnung trägt. - Größeres Risiko von Datenschutz- und Sicherheitsproblemen

Versicherer müssen sich mit Datenschutzproblemen auseinandersetzen, da das IoT mehr Kundeninformationen sammelt.

Zusätzliche Einnahmen generieren

Neue und häufigere Kundeninteraktionen anbieten

Mehr Kundeninteraktion und Cross-Selling z. B. über die Telematik-App

Entwicklung neuer Service- und Geschäftsmodelle

Modernisieren von Dateneinblicken, z. B. Telematik durch Fahrverhalten und -muster

Überprüfung der Preismodelle

Einführung einer nutzungsbasierten oder bedarfsgerechten Preisgestaltung (Überwachung über IoT-Sensoren)

Kosten reduzieren

Effizienz steigern und Ressourcen optimieren

Auslösung der automatischen Wartung und somit des Präventionsmechanismus

Verbesserung der Sicherheit und aktive Prävention

Erweitern Sie die Sicherheitsstandards, z. B. durch sofortige Entsendung eines Krankenwagens nach einem Unfall

Analysen nutzen, um Betrug einzudämmen

Verwenden Sie sensorgestützte Entscheidungsanalysen, die die Betrugserkennung ermöglichen.

Herausforderungen bei der IoT-Einführung für Versicherer

Im Folgenden sind die Herausforderungen aufgeführt, denen sich Versicherer bei der Einführung von IoT gegenübersehen:

- Störung der bestehenden Geschäftsmodelle

Das IoT kann zu niedrigeren Prämiensätzen aufgrund geringerer Schadensquoten führen und somit herkömmliche Umsatzmodelle in Frage stellen. - Datenmanagement

Die schnelle Verarbeitung großer Mengen IoT-generierter Daten ist eine große Herausforderung für Versicherer. - Dateneigentum

Die Bestimmung, wem IoT-generierte Daten gehören, kann umstritten sein und regulatorische Auswirkungen haben. - Verordnung

Die stark regulierte Versicherungsbranche ist mit Unsicherheit hinsichtlich der Regulierung und Überwachung von IoT-Daten konfrontiert. - Datensicherheit und Betrug

Die zunehmende Akzeptanz von IoT setzt Versicherer Cyberangriffen und neuen Betrugsarten in der gesamten Wertschöpfungskette von Versicherungen aus.

Fazit: Vorbereitung auf die IoT-Revolution

Das IoT bietet Versicherern zwar erhebliche Chancen, aber es ist wichtig, dass sie IoT-basierte Services als eine langfristige Investition betrachten. Versicherer müssen Anwendungsfälle erforschen, datengesteuerte Preismodelle annehmen und sich als wertvolle Partner für IoT-Dienstleister etablieren. Auf diese Weise können sie das volle Potenzial des IoT ausschöpfen und gleichzeitig die damit verbundenen Herausforderungen meistern.

In der sich schnell entwickelnden Versicherungslandschaft ist die Nutzung des IoT nicht nur eine Option; es ist eine Notwendigkeit. Die Versicherungsbranche muss sich dem Wandel der Zeit anpassen und das IoT nutzen, um den Kunden in einer datengesteuerten Welt personalisierte, effiziente und sichere Services anzubieten.

Abhishek Dwivedi

Senior Director-Delivery

Abhishek Dwivedi verfügt über mehr als 18 Jahre Erfahrung in der Bereitstellung von Unternehmens- und Dienstleistungsberatung sowie Domänenlösungen im Sach- und Unfallversicherungsbereich. Hochversierte Technologie- und geschäftsorientierte Person mit nachgewiesener Fähigkeit, Pre-Sales- und Geschäftsanalysen der P&C-Versicherungsarchitektur und End-to-End-Lösungen zu liefern.