Am 13. Januar 2018 wurde Open Banking im Vereinigten Königreich offiziell eingeführt und die überarbeitete Richtlinie über Zahlungsdienste (PSD2) trat in Europa in Kraft.

Seitdem sind immer mehr neue Anbieter in das Open-Banking-Ökosystem eingetreten und haben überzeugende und innovative Angebote entwickelt, die den Kunden letztendlich helfen, ihr Geld zu überweisen, zu verwalten und mehr daraus zu machen.

Bisherige Open-Banking-Initiativen

- Die API-Verbindungen von Yolt: Die niederländische Bank ING hat mit Yolt als erster Drittanbieter erfolgreiche API-Verbindungen implementiert. Der Dienst verbindet über 25 Banken und Institutionen, darunter die Marken Lloyds Banking Group, RBS und HSBC sowie die Herausforderer-Banken Monzo und Starling.

- HSBC hat im Mai 2018 die App "Connected Money" eingeführt. Die Apps ermöglichen es den Kunden, alle ihre Girokonten, Sparkonten und Hypothekenkonten bei 21 Banken, darunter Santander, Lloyds und Barclays, in einer App zu sehen.

- Citi schließt sich Open Banking an: Juni 2018, Citi ist die erste Geschäftsbank, die dem britischen Open-Banking-Rahmenwerk beigetreten ist, um einen aggregierten Zahlungseinzugsdienst für ihre Geschäftskunden anzubieten.

- Nordea bringt Open Banking nach Schweden: Im September 2018 hat Nordea Open Banking auf Schweden ausgeweitet , wodurch Entwickler die Möglichkeit haben, Anwendungen zu entwickeln, die sowohl für finnische als auch für schwedische Kunden bestimmt sind. Mehr als 2500 Entwickler haben sich registriert, um die APIs von Nordea zu testen. Derzeit wird daran gearbeitet, die Dienste auf Dänemark und Norwegen auszuweiten.

- Barclays hat eine Funktion zur Zusammenführung von Konten auf der Grundlage von Open Banking eingeführt. Die API-Initiative von Barclays bietet Verbrauchern Zugang zu Anbietern, die bei der FCA im Vereinigten Königreich registriert sind. Der Zugang erfolgt über mobile Geräte oder das Internet.

- Nordirlands erste Open-Banking-Funktion: Die Danske Bank hat als erste nordirische Bank eine Open-Banking-Funktion in ihrer Mobile-Banking-App eingeführt. Kunden der Danske Bank, die ein persönliches Girokonto bei Santander haben, können ihre Santander-Salden und -Transaktionen anzeigen lassen, wenn sie sich bei der New Mobile Bank der Danske Bank anmelden, so dass sie einen klaren Überblick über ihr Geld haben, ohne zwischen den Apps wechseln zu müssen.

- Vorstöße der Metro Bank: Im Juli 2018 hat die Metro Bank ihr eigenes API-Entwicklerportal für FCA-registrierte Dritte gestartet.

- Die offene Bankplattform von Klarna: Im März 2019 kündigte die schwedische Klarna Bank den Start einer eigenen Open-Banking-Plattform an, die den Zugang zu mehr als 4.300 europäischen Banken über eine einzige Access to Account (XS2A) API ermöglichen soll.

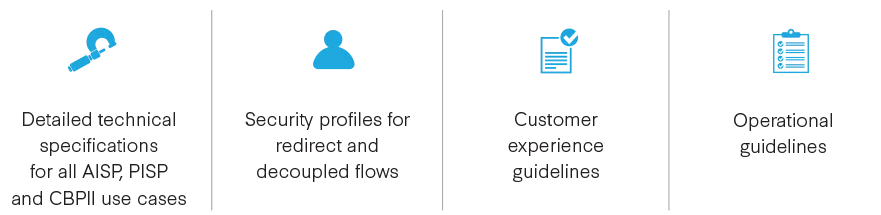

Im September 2018 kündigte die Open Banking Implementation Entity (OBIE) die Open Banking Standards, Version 3, an. Sie decken alle Produkte mit Zahlungsfunktionen ab und umfassen die folgenden Kernkomponenten:

Im September 2019 traten die Regulatory Technical Standards (RTS) im Rahmen der PSD2 in Kraft. Sie verpflichten alle Banken in Europa, die Online-Zahlungsdienste anbieten, diese einzuhalten. Dies geschieht entweder durch die Implementierung einer speziellen Schnittstelle (API-Schnittstelle), die den Anforderungen entspricht, oder durch die Bereitstellung einer aktualisierten Version ihrer bestehenden Kundenschnittstelle.

Open Banking ist global geworden

Kanada

- Das kanadische Finanzministerium gründet einen beratenden Ausschuss für Open Banking

VEREINIGTE STAATEN

- OCC prüft eine "Fintech-Charta"

- OCC erteilt bedingte Banklizenz

MEXIKO

- Mexiko verabschiedet "Fintech-Gesetz" und verpflichtet Banken zur Einrichtung offener APIs

LATEINAMERIKA

- Brasiliens Zentralbank erlässt neue Bankvorschriften

- Chilenische Regulierungsbehörden folgen dem Beispiel Brasiliens

- Peru entwirft erstes Fintech-Gesetz

- Argentinien versucht, dem Beispiel Perus zu folgen

AUSTRALIEN UND NEUSEELAND

- Die australische Wertpapier- und Investitionskommission (ASIC) befürwortet offen die Leitlinien für das offene Bankwesen

- Open Banking wurde im Januar 2018 von der Bundesregierung auf Eis gelegt

EUROPA

- Im Januar 2019 meldete die FCA 80 registrierte TPPs

- Im September 2018 gab es monatlich 17,5 Millionen offene API-Aufrufe.

- Sowohl der Open-Banking-Rahmen der EU (PSD2) als auch der des Vereinigten Königreichs wurden in Betrieb genommen

ASIEN

- Die Hong Kong Monetary Authority (HKMA) hat das Open API Framework

- HKMA beginnt mit der Ausgabe von Leitlinien und Lizenzen für virtuelle Banken

- Das API Playbook der Monetary Authority of Singapore wird veröffentlicht

AFRIKA

- Nigeria gründet die Open Technology Foundation, eine nicht gewinnorientierte Industriegruppe, die offene API-Standards entwickelt

- Die Südafrikanische Zentralbank (SARB) hat mit der Prüfung der Einrichtung einer regulatorischen Sandbox begonnen, um die Zusammenarbeit mit aufstrebenden Tech-Start-ups zu fördern

Sensibilisierung für Open Banking

Cardlytics veröffentlichte im Dezember 2018 die Studie "Open Banking in the UK" . Sie befragten 3000 britische Bankkunden, um herauszufinden, was die Branche tun könnte, um das Interesse und die Akzeptanz von Open Banking zu steigern. 74 % der Befragten hatten noch nie etwas von Open Banking gehört. Die Studie kam zu dem Schluss, dass es vier Schlüsselfaktoren gibt, die Finanzunternehmen bei den Verbrauchern ansprechen müssen:

Viele in der Branche sind der Meinung, dass bessere Produkte und Dienstleistungen das Bewusstsein für Open Banking erhöhen werden. Der Nachweis von Vertrauen wird oberste Priorität haben.

Die Kunden sind besorgt über die Cybersicherheit, skeptisch über die Notwendigkeit und den Nutzen, die Kontrolle durch die Verbraucher und das Wertversprechen.

Anbieter, zu denen die Verbraucher bereits Finanzbeziehungen unterhalten, werden mit großer Wahrscheinlichkeit mit Open-Banking-Angeboten erfolgreich sein. Es besteht ein Bedarf an umfassenden und einfachen Informationen in der gesamten Branche, damit die Menschen verstehen, was Open Banking bedeutet, welches Potenzial es bietet und wie ihr Geld und ihre persönlichen Daten sicher sind. Die Kunden müssen wissen, wie sie von Open Banking profitieren können.

Faktoren, die das Open Banking voranbringen werden

- Vertrauen der Verbraucher: Unternehmen, die erfolgreich nützliche Dienstleistungen anbieten und das Vertrauen der Kunden gewinnen, werden auch weiterhin Aufträge erhalten.

- Vier Konkurrenten im Open-Banking-Bereich: Etablierte Banken, Tech-Start-ups, BigTechs und Unternehmen, die über eine Fülle von Daten aus den Bereichen Energie, Einzelhandel, Telekommunikation usw. verfügen. Letztere sind noch nicht aktiv.

- Regulierung im Wandel: Dies geschieht rund um den Globus auf unterschiedliche Weise, sei es, um den Wettbewerb oder die Innovation zu stärken oder um die finanzielle Eingliederung zu fördern. Wir haben einen regulatorischen Funken gesehen, der vom Vereinigten Königreich und der EU ausging und sich nun nach Australien und Kanada bewegt.

- Umfangreiche Investitionen in Technologie im gesamten Sektor.

- Das Open Banking birgt ein großes Potenzial für neue Ideen.

- Der anhaltende Mangel an Verbrauchernachfrage hat die Kreativität gebremst.

- Viele Unternehmen konzentrieren sich auf ähnliche Initiativen. Es geht darum, den Verbrauchern einen guten Überblick über ihre Finanzen zu verschaffen. Die Verbraucher werden bald erwarten, dass ihre Banken dies standardmäßig tun.

- Ein echter Mehrwert wird sich aus der Big-Data-Analyse des Kaufverhaltens der Verbraucher, der Zahlungstrends und der Anwendungstechnologie jenseits der Finanzdienstleistungen ergeben.

- Die Banken sollten unkonventionelle Ertragsquellen in Betracht ziehen, die außerhalb ihres derzeitigen Geschäftsbereichs generiert werden.

- Die Banken müssen auf das Interesse der Verbraucher eingehen, die verstehen wollen, wie Open Banking ihr Leben durch relevante, reaktionsschnellere, zugängliche, einfach zu nutzende, vertrauenswürdige und sichere Dienstleistungen bereichern wird.

- Digitale Ökosysteme werden sich weiterentwickeln. Branchenübergreifende Partnerschaften werden neue Technologien und Dienste hervorbringen, die auf Zusammenarbeit beruhen. Die Nutzer werden in der Lage sein, sich ihr eigenes persönliches digitales Ökosystem zusammenzustellen, das sich organisch an ihren Bedürfnissen orientiert. Diese Ökosysteme werden über die Finanzwelt hinausgehen und Versorgungsleistungen, Rechnungen, Freizeit und Erlebnisse umfassen.

Aufbau von Ökosystemen durch finanzielle Partnerschaften

Starke API-Entwicklerportale sind der Schlüssel zum Erfolg im Zeitalter des Open Banking. Einige fortschrittliche Banken wie BBVA, HSBC und Nordea haben damit begonnen, ihre eigenen Entwicklerportale, einschließlich APIs und Sandbox-Umgebungen, öffentlich zu machen. Damit können Banken Dritten einen sicheren und kontrollierten Zugang zur Interaktion und Nutzung der Bankfunktionen und Kundendaten bieten, um Finanzdienstleistungen der nächsten Generation zu entwickeln. Banken, die in der Lage sind, die erforderlichen Funktionen für eine effektive und nahtlose Zusammenarbeit mit Dritten einzurichten und über ihre Plattformen ein offenes Banking-Ökosystem zu ermöglichen, werden von einem Frühstarter-Vorteil profitieren. Dies wiederum wird das API-Angebot der Banken stärken und ein unterstützendes Ökosystem von Drittanbietern aufbauen, das die Wertschöpfung für den Kunden fördert.

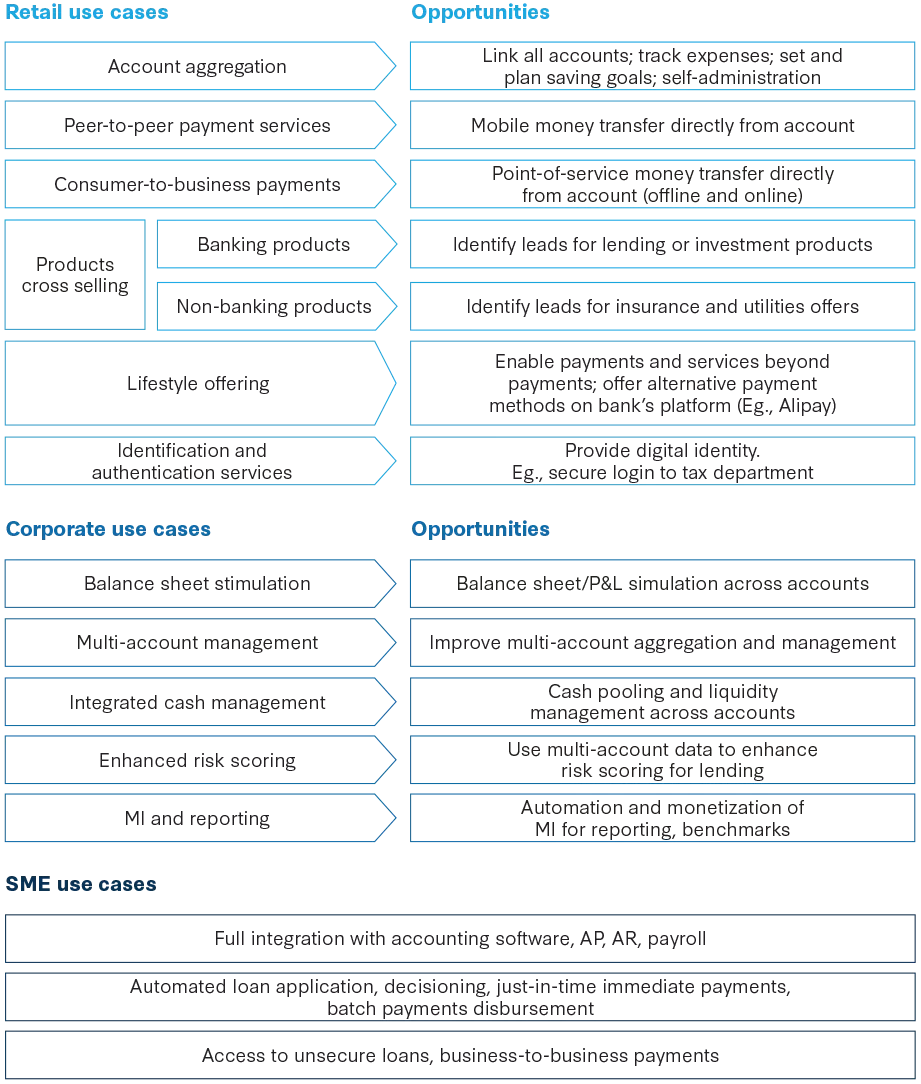

Mögliche Anwendungsfälle im Open Banking

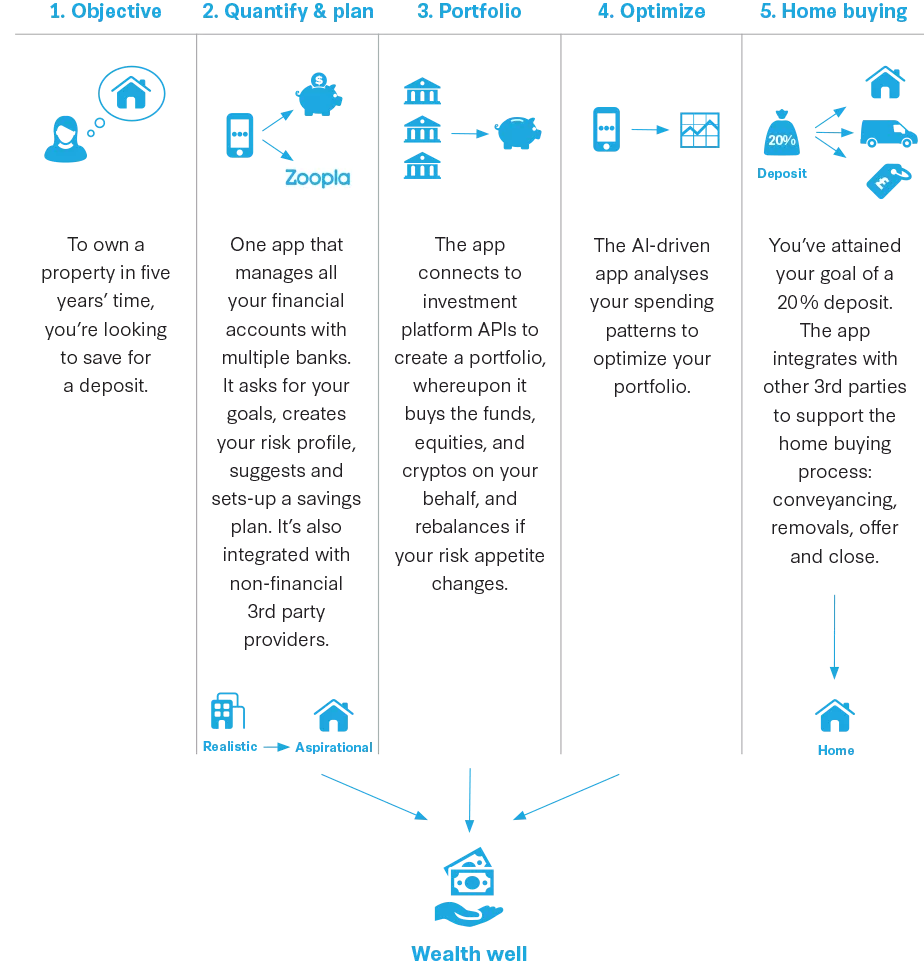

Stellen Sie sich eine App vor, die alle Ihre Bankkonten, Einlagen, individuellen Sparkonten, Hypotheken und Anlageportfolios, die Sie bei mehreren Banken unterhalten, an einem Ort verwaltet. Sie erstellt Ihr Risikoprofil und fragt Sie nach Ihren Zielen. Darüber hinaus ist die App mit Partnern außerhalb des Finanzsektors vernetzt, die Ihnen helfen, Ihre Ziele zu erreichen.

Zukunftsszenario:

Innovation in der persönlichen Finanzverwaltung

Virtusa ist ein zuverlässiger Wegbereiter für Open Banking

Virtusa bietet einen ganzheitlichen Ansatz für die Einführung von Open Banking und stellt eine Plattform sowie eine Reihe von Beschleunigern und Frameworks zur Verfügung, um Unternehmen für die Open-API-Wirtschaft fit zu machen.

Die Möglichkeiten des Open Banking bleiben ungenutzt.

Besuchen Sie www.virtusa.com/open-banking für weitere Informationen über die Open-Banking-Lösungen von Virtusa.